2025年3月VAN车市场解析

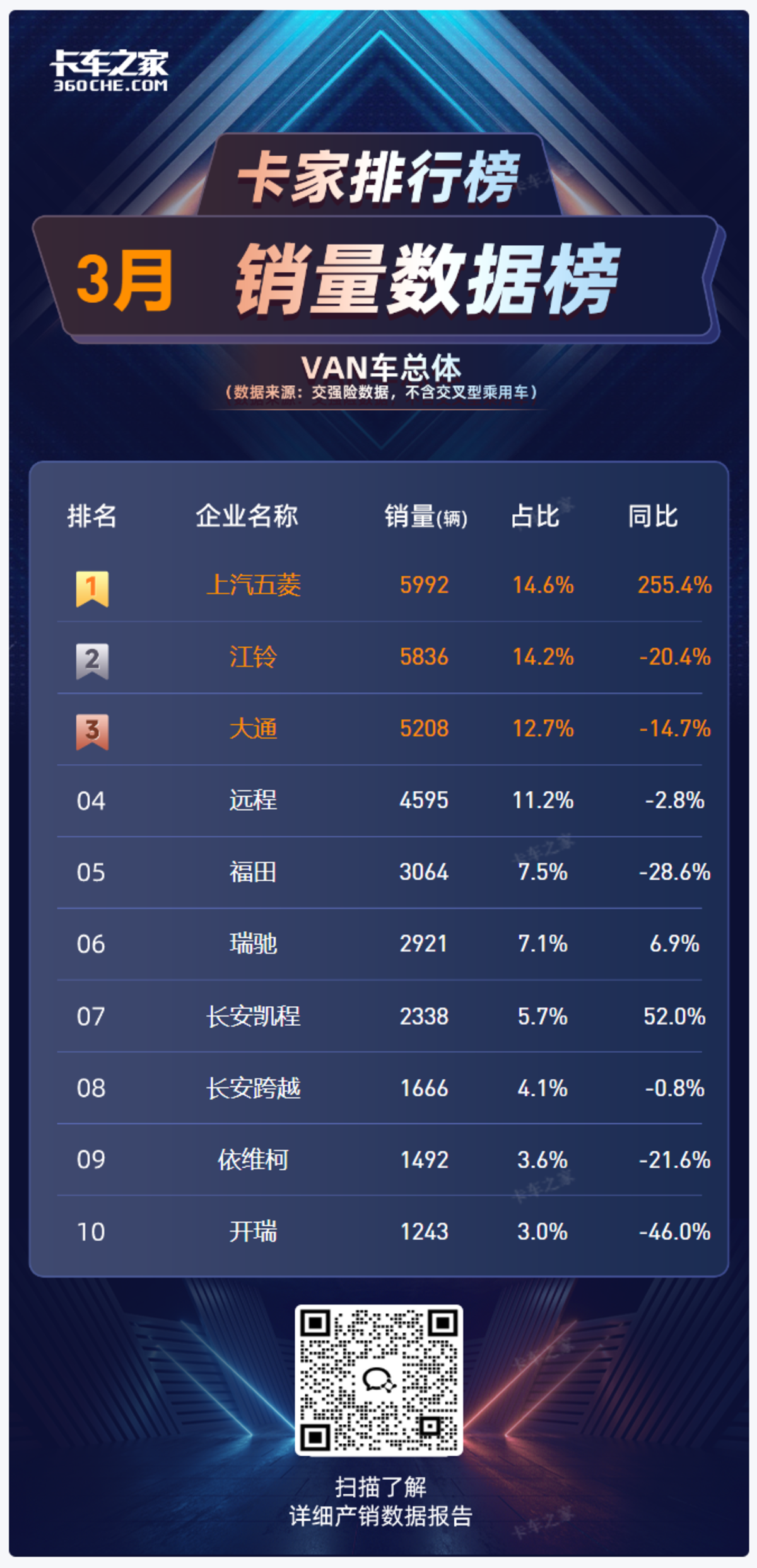

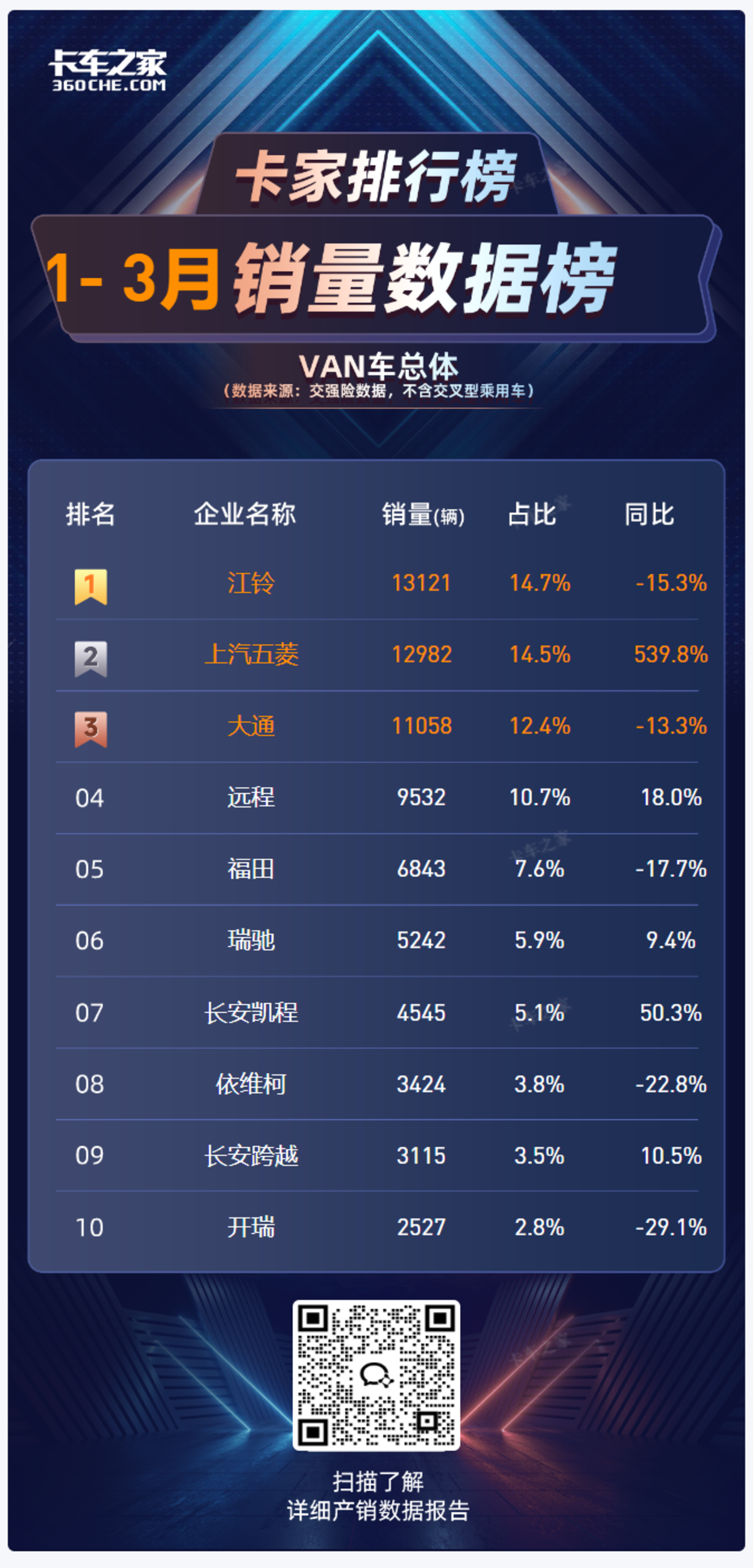

从竞争格局看,头部 CR3(江铃、上汽五菱、大通)累计占比达 41.6%,市场呈集中化竞争。上汽五菱的爆发式增长,与其产品矩阵优化及新能源布局相关,而江铃、大通虽规模仍大,但同比下滑需警惕市场份额被蚕食。

头部品牌竞争态势如下:

腰部品牌中,远程 1-3月 累计 9532 辆(占比 10.7%,同比增 18%),瑞驰 5242 辆(占比 5.9%,同比增 9.4%),呈现稳中有升态势。尾部品牌如开瑞,1-3 月累计 2527 辆(占比 2.8%,同比降 29.1%),压力明显。

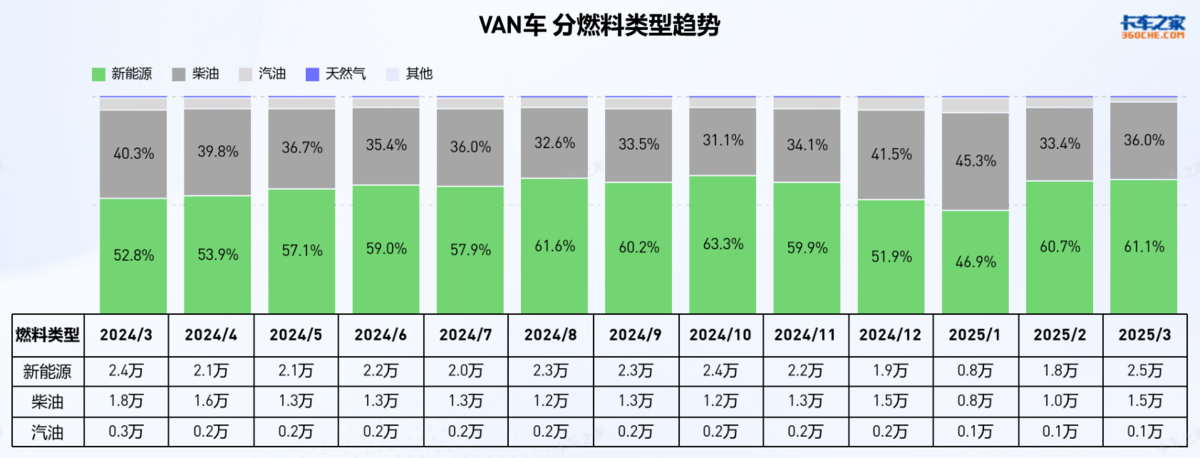

新能源主导市场,柴油车型收缩

政策与市场需求双重驱动下,新能源渗透率持续提升。以 2024 年 3 月为基期,新能源占比从 52.8% 升至 2025 年 3 月的 61.1%,柴油则从 40.3% 降至 36%。新能源在城配物流等场景的适用性(如低运营成本、路权优势)正加速替代传统柴油车。

| 柴油VAN车存量博弈加剧

2025 年 3 月柴油 VAN 车尽管单月销量绝对值看似平稳,但市场需求较去年同期有显著萎缩,这与市场竞争加剧、新能源车型冲击以及宏观经济环境变化等因素的影响有关。

财务角度看,柴油车业务毛利率普遍受成本上涨与需求收缩影响。若毛利每降 1%,部分企业整体利润或下滑 3-5 个百分点,凸显转型压力。渠道方面,传统品牌虽乡镇覆盖率较高(如江铃部分区域达 70%),但新能源冲击下,存量用户置换需求难以支撑增长。

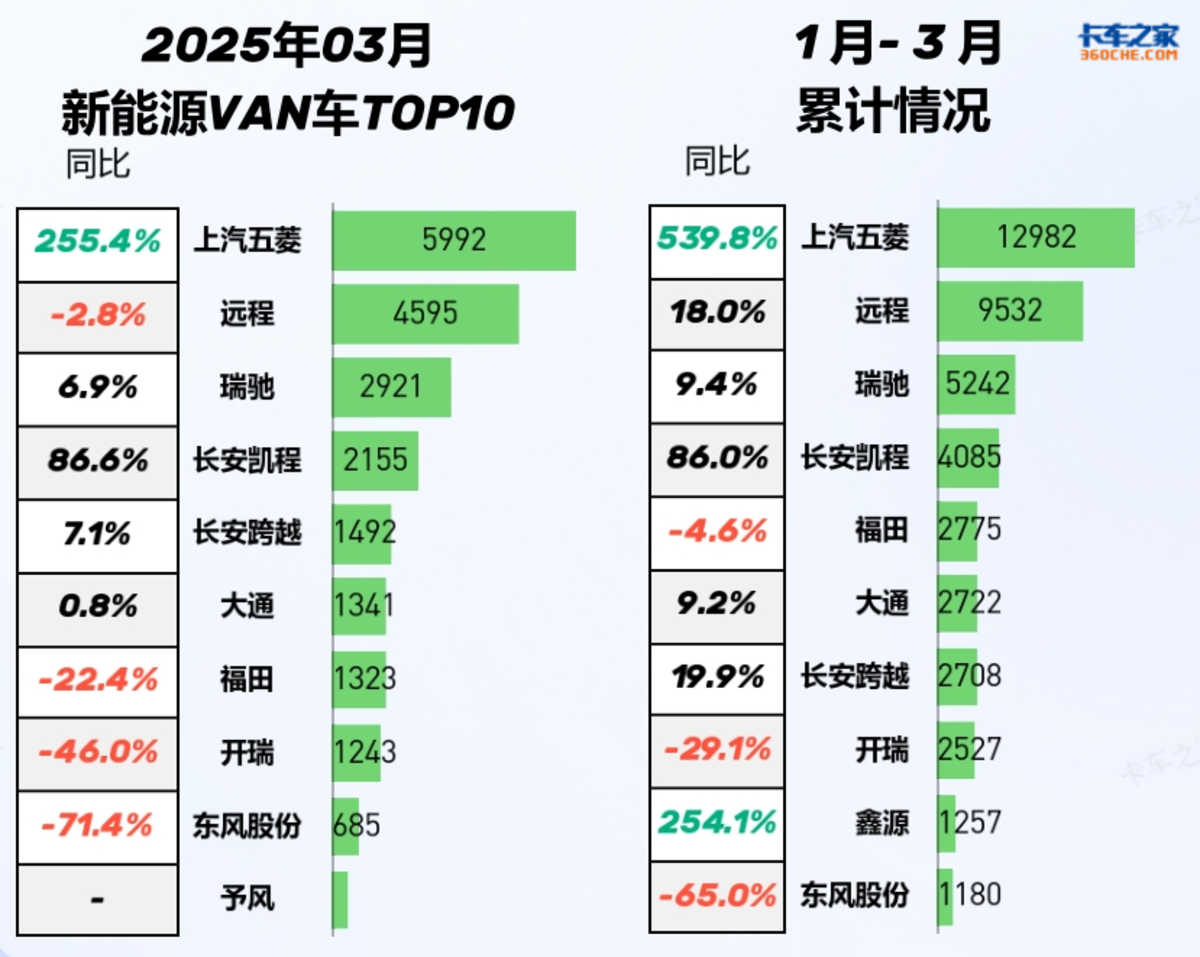

| 新能源VAN车:新势力与传统车企分庭抗礼,核心技术与市场份额关联

随着环保要求趋严和新能源技术成熟,新能源 VAN 车在物流、商用等领域的应用将更广泛。从历史趋势来看,新能源 VAN 车销量在持续攀升,消费者对新能源 VAN 车的接受度和购买意愿更强。

文章小结

2025 年一季度 VAN 车市场,新能源趋势不可阻挡,上汽五菱借新能源车型再次登顶,传统燃油车市场持续收缩。企业需加速新能源布局,优化成本结构,强化场景化产品定制。未来,随着技术成熟与基础设施完善,市场格局将进一步重塑,新能源或将成为竞争核心变量。

Note: This article is contributed by manufacturers. The author does not bear any responsibility for the accuracy, reliability, or completeness of the information contained in the article. Please use the information provided by the author at your own risk.

发表评论 取消回复